OBRAS EM ANDAMENTO - BLOCO G - SPED FISCAL - RECUPERAÇÃO DE ICMS

Dando continuidade a nossos desenvolvimentos, vamos falar um pouco sobre o Bia - Bens e Instalações em Andamento ou para algumas empresas Obras em Andamento, Ordens de serviço em Andamento, Construções em Andamento ou outro nome qualquer que tenha sido adotado na construção do plano de contas da empresa.

No passado, as empresas criavam seu plano de investimentos, definiam os principais projetos, avaliavam suas normas de delegação, aprovavam e executavam os mesmos definindo a classificação onde o bem seria lançado quando em produção e onde deveria ser depreciado, amortizado ou exaurido de acordo com suas características.

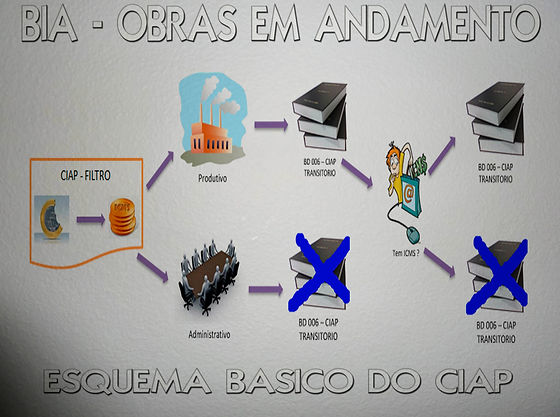

Hoje temos necessidades adicionais vinculadas ao Controle de Crédito de ICMS do Ativo Permanente - CIAP na “Escrituração Fiscal Digital”- EFD/SPED, e é aqui onde nasce a maior duvida dos contabilistas, onde devo controlar esse processo de Recuperação de ICMS?

-

em Obras em Andamento,

-

no Imobilizado,

-

na área Fiscal a partir dos registros de entradas de notas com CFO de imobilizado

Aqui estão meus entendimentos que podem não ser o de vários de vocês até porque, todos nós temos soluções para as questões contábeis e fiscais, essa é a minha visão de como o controle pode ser e como definição temos:

-

Não pode ser no Registro de Entradas pelos CFO´s de imobilizado – A função desse sistema é definida e não pode ser modificada por necessidades de recuperação de impostos.

-

Não pode ser em Obras em Andamento na composição da documentação de origem do imobilizado, neste processo apesar de existir a abertura de todos os gastos efetuados para se colocar um bem em uso não temos os detalhes que são solicitados na hora de formatar os arquivos do BLOCO G.

-

Não pode ser nos sistemas de controle de imobilizado SAP MM/AA , FA Consist, Sispro e outros e aqui é simples, porque explicar, o que entra aqui são os bens constituídos e não seus documentos fiscais, não existem dados para construção do BLOCO G.

Mas sem não pode ser em nenhum desses sistemas como vamos fazer?

Há algum tempo desenvolvi em conjunto com uma empresa de assessoria um trabalho imaginando a construção de um modelo sistema de informações para gerar o BLOCO G, este sistema seria desenvolvido de forma a interligar dados do Registro de Entradas, de Obras em Andamento, dos Sistemas de Imobilizado e Sistemas de compras, além de ter relacionamento com várias tabelas que são exigidas pelo SPED e que não são exigidas pelos sistemas que mencionamos até agora.

Como esse processo trata da obra antes da obra e é um trabalho complexo e que no fim, se for bem elaborado, vai nos fornecer vários dados para atender SOX, FISCO, AUDITORIA e outros, vamos começar nossa exposição pelo BLOCO G e suas necessidades, pensando sempre em como fazer, fugindo um pouco de explanações legais, que vocês podem conseguir em vários outros sites especializados no assunto.

No trabalho que foi desenvolvido, desenhamos um Banco de Dados teórico para Obras em Andamento que pode ser observado no seguinte link:

Colocamos todas as origens de dados relativas ao preenchimento desses campos, mas em alguns casos vamos precisar trabalhar com os gestores fiscais para definir a origem de campos que não foram especificados.

No link abaixo vamos falar um pouco sobre cada informação desse banco de dados, muito embora no modelo de banco de dados que foi desenhado essa informação já exista de uma forma autoexplicativa.